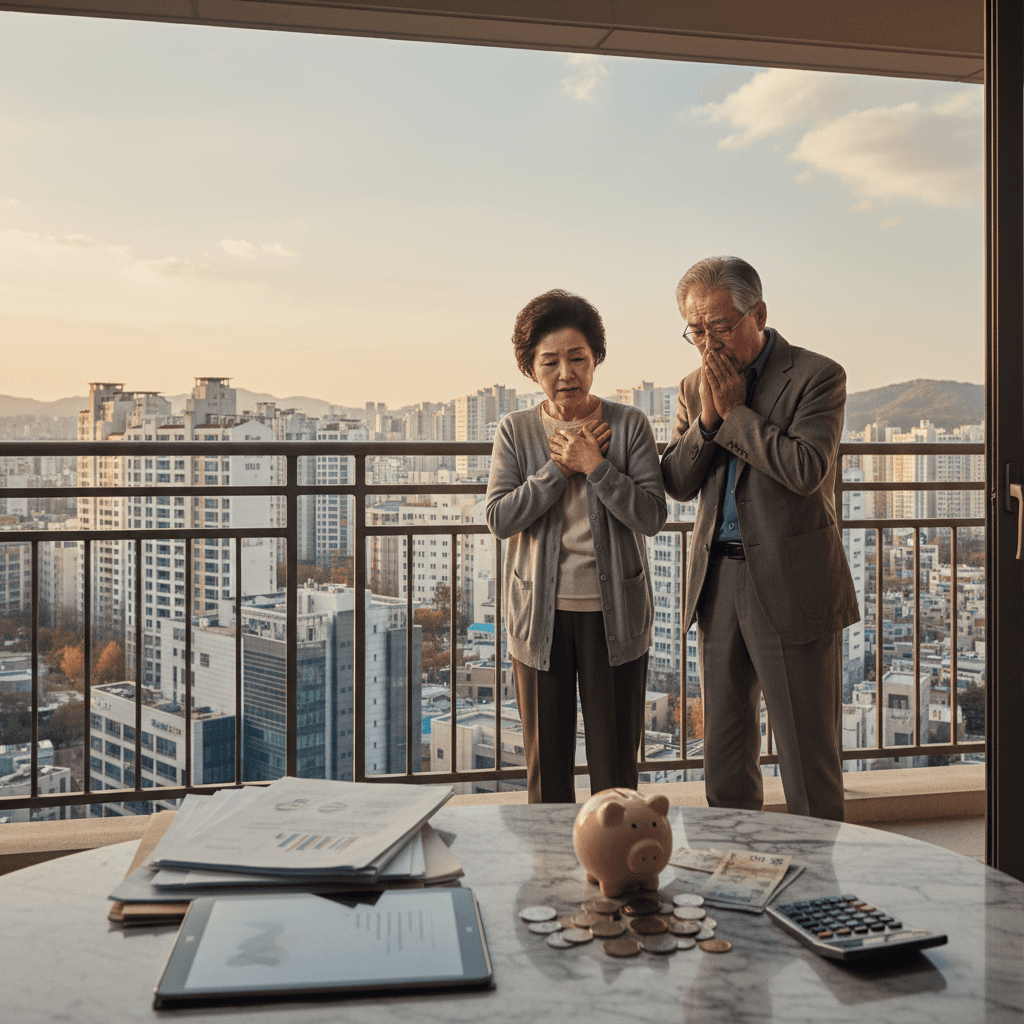

서울 강남구 개포동 '디에이치 퍼스티어 아이파크'(현대건설·HDC현대산업개발 시공, 총 6702가구) 전용 84㎡에 거주하며 인근 이면도로에 꼬마빌딩 상가까지 보유한 70대 A씨 부부. 겉보기엔 남부러울 것 없는 수십억 원대 자산가다. 하지만 이들의 일상은 화려함과 거리가 멀다. 매월 통장에 찍히는 국민연금과 생활비는 150만 원 남짓에 불과하다. 최근 한 언론 보도에 따르면, 이들처럼 굵직한 부동산을 쥐고도 일상적인 생활고에 시달리는 이른바 '캐시 푸어(Cash Poor)' 고령층의 한숨이 깊어지고 있다.

일반적으로 강남 핵심 입지의 아파트와 상가를 동시에 보유했다면 노후 준비를 완벽하게 끝낸 상위 1%로 여겨진다. 수십 년간 이어진 우상향 부동산 신화 속에서, '똘똘한 한 채'와 '월세 나오는 상가'의 조합은 모든 실수요자와 투자자가 꿈꾸는 궁극의 종착지로 통했다. 한국 가계 자산의 70~80%가 부동산에 쏠려 있는 구조적 특성상, 강남 부동산 소유는 곧 인생의 성공을 의미했다.

하지만 화려한 자산 규모 이면에는 심각한 유동성 함정이 도사리고 있다. 핵심은 자산의 크기가 아니라 '현금흐름'의 부재다. 보유한 부동산의 평가액은 수백억 원에 달할지라도, 이를 유지하기 위해 지출해야 하는 세금과 준조세 부담이 월세 수입과 연금을 훌쩍 뛰어넘는 역전 현상이 발생하고 있는 것이다.

강남 아파트 평균 가격 30억 시대, 왜 현금은 마를까?

현재 강남 3구의 주요 단지 전용 84㎡ 매매가는 3.3㎡당 1억 원을 오르내린다. 자산 가치는 역사적 고점을 유지하고 있지만, 이에 연동되는 종합부동산세와 재산세 부담은 은퇴자들의 목을 조르고 있다. 정부의 공시가격 현실화율 정책 변동에 따라 세금 고지서의 숫자는 매년 널뛰기를 반복하며 예측 불가능한 리스크로 작용한다.

여기에 엎친 데 덮친 격으로 상가 시장의 침체가 뼈아프다. 고환율(원·달러 환율 1,482.8원)과 장기화된 고물가로 인한 내수 부진 여파로 강남권 상가 공실률마저 치솟고 있다. 월세 수입은 반토막이 났는데 상가 매입 시 일으켰던 대출 이자는 여전히 무겁게 짓누른다.

실제로 강남 핵심 상권의 1층 상가조차 임대료를 20% 이상 낮춰도 새 임차인을 찾지 못해 수개월째 비어있는 사례가 속출하고 있다.

자산은 비대한데 지갑은 텅 빈, 기형적인 재무 구조가 고착화된 셈이다. 설상가상으로 강남구 대치동 '은마아파트'(총 4424가구)처럼 재건축을 추진 중인 노후 단지를 보유한 고령층의 경우, 수억 원에 달하는 재건축 분담금 압박까지 더해져 현금 가뭄은 더욱 극심해진다.

강남 아파트 시세 차익보다 무서운 건보료 폭탄?

은퇴자들을 가장 괴롭히는 복병은 단연 건강보험료다. 직장에서 은퇴해 지역가입자로 전환되는 순간, 보유한 부동산 공시가격이 고스란히 건보료 산정 기준에 편입된다. 강남 고가 아파트에 상가까지 보유한 경우 매월 납부해야 하는 건보료만 수십만 원에서 100만 원을 훌쩍 넘기는 경우가 허다하다. 소득은 끊겼는데 고정 지출만 기하급수적으로 늘어나는 구조다.